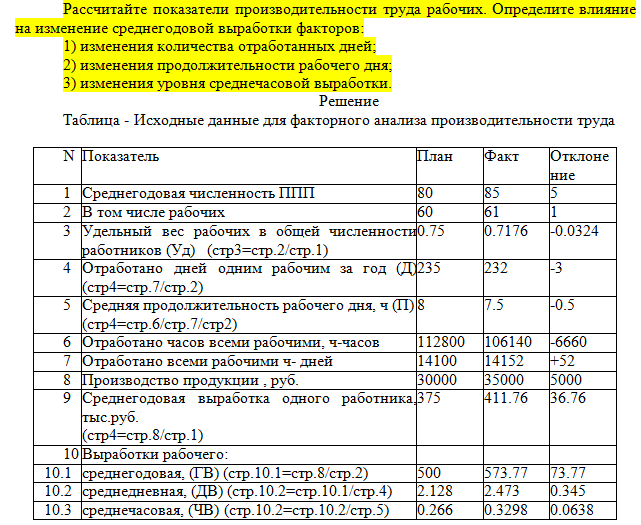

Показатели часовой оплаты рабочих-строителей в зависимости от среднего разряда работ

Разряд работы |

Стоимость чел.-ч в руб. |

Разряд работы |

Стоимость чел.-ч в руб. |

Разряд работы |

Стоимость чел.-ч в руб. |

1.0 |

7,19 |

2.7 |

8,30 |

4.4 |

10,21 |

1.1 |

7,24 |

2.8 |

8,38 |

4.5 |

10,35 |

1.2 |

7,30 |

2.9 |

8,45 |

4.6 |

10,50 |

1.3 |

7,37 |

3.0 |

8,53 |

4.7 |

10,64 |

1.4 |

7,42 |

3.1 |

8,62 |

4.8 |

10,79 |

1.5 |

7,48 |

3.2 |

8,74 |

4.9 |

10,94 |

1.6 |

7,55 |

3.3 |

8,85 |

5.0 |

11,08 |

1.7 |

7,61 |

3.4 |

8,97 |

5.1 |

11,27 |

1.8 |

7,67 |

3.5 |

9,07 |

5.2 |

11,44 |

1.9 |

7,73 |

3.6 |

9,18 |

5.3 |

11,63 |

2.0 |

7,80 |

3.7 |

9,29 |

5.4 |

11,82 |

2.1 |

7,85 |

3.8 |

9,40 |

5.5 |

12,00 |

2.2 |

7,93 |

3.9 |

9,51 |

5.6 |

12,18 |

2.3 |

8,01 |

4.0 |

9,62 |

5.7 |

12,36 |

2.4 |

8,08 |

4.1 |

9,77 |

5.8 |

12,55 |

2.5 |

8,16 |

4.2 |

9,91 |

5.9 |

12,71 |

2.6 |

8,23 |

4.3 |

10,06 |

6.0 |

12,91 |

Таким образом, можно сделать вывод о том, что в действующих сборниках ГЭСН и ФЕР не учтена новая, более расширенная тарифная сетка оплаты труда, принятая в сборнике ЕТКС издания 2007 г. В результате этого оплата труда рабочих в сметах, составленных в базисных ценах, по некоторым видам строительных и монтажных работ (например, монтаж сложных стальных и железобетонных конструкций и т.п.) занижена. Это, в свою очередь, приводит к уменьшению величины накладных расходов и сметной прибыли, рассчитанной в базисном уровне цен на 01.01.2000.

Отсюда возникает проблема учета в сметной документации новой тарифной сетки оплаты труда рабочих, которую необходимо решать параллельно с реформированием системы сметного нормирования в строительстве.

Внедрение в практику сметного нормирования нового Справочника ЕТКС издания 2007 г. должно способствовать повышению достоверности определения ФОТ в составе сметной документации.

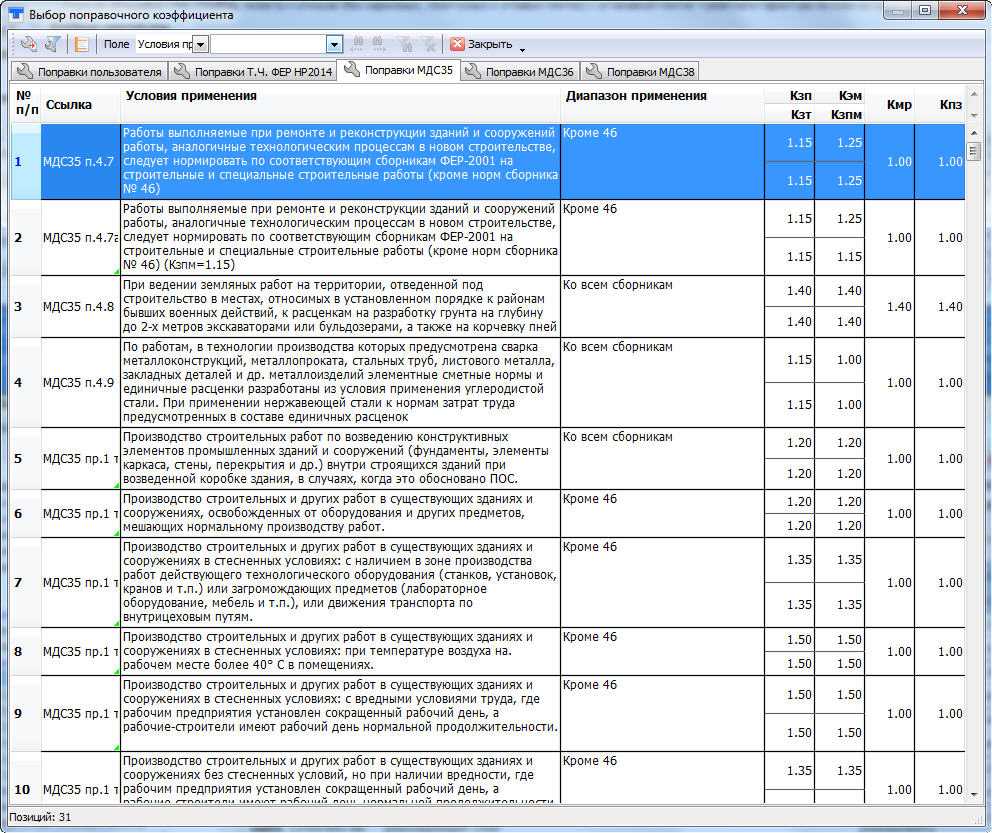

Из приведенных таблиц видно, что поправочные коэффициенты к нормам затрат труда и заработной плате рабочих, а также к затратам на эксплуатацию машин, включая зарплату машинистов, оказывают существенное влияние на трудоемкость работ и фонд оплаты труда работников строительства. Поэтому необходимо провести сравнительный анализ имеющихся в сметном нормировании поправочных коэффициентов и разработать в результате анализа дополнительные поправочные коэффициенты, которые бы учитывали переход в строительстве на новую восьмиразрядную тарифную сетку оплаты труда рабочих (вместо существующей шестиразрядной тарифной сетки). Кроме того, целесообразно уточнить действующие поправочные коэффициенты для учета в сметах и в том числе при формировании ФОТ влияния условий производства работ, предусмотренных проектами, в которых учтены сложные технические решения и уникальные конструкции зданий и сооружений.

Расчет для легковых автомобилей

Для легкового авто расчет норматива производится по специальной формуле:

где:

- Qн — это норматив затрат ГСМ, исчисленный в литрах;

- Hs — базовый стандарт расхода топлива на пробег автомобиля в 100 км;

- S — конкретный пробег автомобиля, исчисляется в км;

- D — поправочный коэффициент, установленный к норме, отражается в %.

Базовый стандарт определяется в соответствии с рекомендациями Минтранса для организаций. Например, отдельные значения предусмотрены:

- для отечественного транспорта до 2014 года выпуска;

- для зарубежных авто до 2008 года;

- для зарубежных марок с 2008 по 2014 год.

ВАЖНО!

Учет пробега для исчисления нормативных значений ведется исключительно по путевым листам. Это специальный первичный документ, который заполняют организации, эксплуатирующие транспорт. О форме и правилах заполнения читайте в статье «Инструкция: заполняем путевой лист легкового автомобиля».

Как рассчитывают мощность секции радиатора?

Граждане развитых стран считают хорошим тоном знать теплопотери собственного дома. Измеряется этот показатель в КВт. Как теплопотери высчитываются для всего дома, так они и с легкостью поддаются вычислению для каждой отдельной комнаты. Для того чтобы в жилом помещении постоянно присутствовала комфортная температура, выбор радиатора отопления для квартиры или для частного дома должен компенсировать теплопотери выбранного пространства или общей площади. Другими словами рассчитать мощность радиатора нужно так, чтобы соблюдалось условие:

Теплопотери – мощность приборов = 0

При таком несложном расчете можно добиться поддержания комфортной температуры в доме даже при самой низкой температуре на улице для вашего региона. Если мошность радиаторов отопления будет больше теплопотерь, то здесь вы получите профицит тепла, что также может повлиять на комфортность температуры в помещении. При результате с минусовым показателем дефицит тепла сохранится.

Нормы расхода ГСМ на 2018-2019 годы (Минтранс РФ) — Юридический справочник движимого имущества

Данный показатель актуален для компаний, имеющих в распоряжении служебные автомобили, которые обеспечиваются горючим. Нормы расхода ГСМ дают возможность вести учет расходов на топливо, контролировать его перерасход и списывать бензин со счетов организации в соответствии с действующим законодательством.

- для ведения отчетности;

- определения себестоимости определенной поездки с участием служебного автотранспорта (или всех поездок в целом);

- расчета налогообложения.

Показатели затрат ГСМ не нормированы: каждая организация может тратить на горючее столько, сколько считает необходимым, и сколько требует производственный процесс.

При этом следует помнить, что при расчете налога на прибыль учитываются исключительно обоснованные расходы. Инспекторы могут просить предоставить документы, которые подтверждают обоснованность затрат (к примеру, сведения о контрольных замерах затрат ГСМ).

Особенности расчета

Нормы затрат ГСМ рассчитываются исходя из расхода, указанного в паспорте автомобиля, который определялся в благоприятных условиях – на ровной дороге, при определенной скорости движения, без каких-либо препятствий. Поскольку реальные условия часто отличаются от идеальных, нормативный расход определяется математическим путем с учетом коэффициентов.

- население района;

- интенсивность движения на автодорогах, наличие пробок;

- загрузка автомобиля;

- время года и погодные условия;

- техническое состояние транспортного средства и его оснащенность (прицепом, кондиционером и т. д.).

Самый простой способ расчета: разделение литров топлива на пройденный километраж и умножение на сто (так определяется количество бензина, необходимое автомобилю для ста километров пути).

Следует учитывать, что если автомобиль будет ездить по городу на небольшой скорости, с загрузкой, в холод или жару, расход ГСМ будет намного выше рассчитанных норм. Именно для этого и нужны коэффициенты, перечисленные выше. К примеру, в городах с населением больше пяти миллионов человек для каждого автомобиля нормы увеличиваются на 35%. Подобных правил в рассматриваемом документе достаточно много.

Минтранс России еще в 2008 году выпустил рекомендации относительно расчета норм расхода топлива, которые были закреплены в распоряжении №АМ-23.

Чтобы эти рекомендации соответствовали реальным условиям, документ постоянно обновляется и дополняется новыми значениями.

К примеру, недавно таблица была дополнена такими марками, как Lada Granta 219020 1,6, Honda Accord IX 2,4, Toyota RAV4 2,0 2W, кроме того, было внесено много других дополнений.

Чтобы узнать нормативные величины расхода ГСМ для конкретного авто, необходимо открыть таблицу, соответствующую типу транспорта (легковой, грузовой, тягач, спецназначения) и выбрать нужную марку.

В перечень Минтранса РФ входит более 800 автомобилей.

Для каждого из них указан ориентировочный расход топлива и перечень повышающих коэффициентов. К примеру, для авто Lada Granta норма расхода ГСМ на сто километров пути определена в объеме восьми литров. Для этого же расстояния для автомобиля «Шевроле Нива» из-за большей мощности норма составляет уже 10,6.

Для таких автомобилей как КАМАЗ, «Газель», УАЗ, установлены свои нормы. К примеру, для УАЗ-3159 они составляют 15,9 литров, для «Газели» – от 19 до 21 литра, для КАМАЗа – от 20 до 31 литра.

- предприятия, деятельность которых направлена на осуществление грузоперевозок, списывают ГСМ с использованием путевых листов, в которых фиксируется пробег автомобилей;

- для ведения бухучета используются специальные счета и субсчета (приходное топливо учитывается в дебете счета 10, списанное – в кредите этого же счета);

- налоговый учет предусматривает списание в материальных либо прочих расходах (затраты ГСМ для автомобилей, перевозящих грузы, учитываются в материальных затратах, а расходы топлива для служебных авто – в прочих расходах);

- налоговый учет может выполняться как с использованием норм, так и с фактическим количеством ГСМ;

- для автотранспорта, не прописанного в рекомендациях Минтранса РФ, нормы могут рассчитываться индивидуально.

В холодное время года нормы затрат ГСМ возрастают на 5%-20%. Аналогичная надбавка прибавляется при передвижении в горной местности. Повышающие коэффициенты применяются и с учетом возраста автомобилей. Чем дольше эксплуатируется авто – тем больше повышающие коэффициенты.

Налоговая база: базовая доходность и физические показатели

При рассчитывании Единого налога на вмененный доход регуляторами учитывается базовая доходность по тому или иному виду деятельности. Базовая доходность – это предполагаемый месячный доход, соответствующий некоему определенному физическому показателю. В свою очередь, единицей физического показателя могут быть:

- индивидуальные предприниматели и наемные работники,

- торговые места,

- транспортные средства (автомобили и иные),

- площадь торговых помещений, т.е. квадратные метры.

Чтобы было понятнее, приведем примеры: для ветеринарных и бытовых услуг физическим показателем будет число сотрудников, для продуктовых сетей – квадратные метры, для транспортных предприятий в свою очередь — количество задействованных в работе автомобилей и т.д.

Налоговая база = базовая доходность х физические показатели.

В отдельном материале приведена таблица значений базовой доходности и физических показателей в зависимости от вида предпринимательской деятельности.

Важно! Случается, что в налоговом периоде происходит изменение величины физического показателя. При такой ситуации, учитывать это изменение для расчета суммы ЕНВД надо с начала того месяца, в котором оно и произошло

Физический показатель и базовая доходность каждого вида деятельности, подпадающего под ЕНВД, устанавливаются в соответствующей статье Налогового кодекса РФ.

ВНИМАНИЕ! Именно базовую доходность нужно корректировать на коэффициенты К1 и К2. Благодаря этим коэффициентам можно учесть влияние внешних факторов на получаемую бизнесменами прибыль

Кстати говоря, поскольку базовый доход рассчитывается, исходя из месячного периода, то при определении налоговой базы, которая на ЕНВД, как известно, равна кварталу его надо увеличивать в три раза (т.е. на три календарных месяца).

ПРИМЕР РАСЧЕТА

Сравним, как изменится налоговое бремя плательщиков ЕНВД при увеличении показателя К1. Представим, что индивидуальный предприниматель оказывает услуги по ремонту обуви, на него работают 2 сапожника. Базовая доходность его деятельности («бытовые услуги») в месяц, согласно НК РФ будет составлять 7500 рублей. Пусть в данном регионе К2 равен 1, а налоговая ставка максимальна – 15%. Для простоты расчетов будем считать, что предприниматель не пользуется льготами за компенсацию уплаты страховых взносов.

Посчитаем, какой налог должен заплатить ИП за 1 квартал 2018 года, когда еще действует показатель К1 прошлого года – 1,798. Сначала вычислим налоговую базу: (7500 × 1 × 1,798 × (2 + 2 + 2 (чел.)) × 3 = 242 730 руб. Умножим ее на налоговую ставку: 242 730 х 15 % = 36 409 руб. (с округлением, как требует НК РФ).

Теперь посмотрим, как изменится этот показатель с ростом К1 до 1,868 – вычислим величину платежа ЕНВД за 2 квартал. Налоговая база составит (7500 × 1 × 1,868 × (2 + 2 + 2 (чел.)) × 3 = 252 180 руб. Берем 15% от этой суммы: 252 180 х 15% = 37 827 руб.

Таким образом, ежеквартальный платеж возрастет на 1418 руб., а по итогам 2018 года данному ИП придется платить примерно на 4254 рубля больше, чем раньше.

Обработка и анализ результатов проверки аккумуляторов

К одному UPS подключены две аккумуляторные батареи, состоящие из одинаковых

герметичных свинцовых кислотных аккумуляторов. Не известно, введены ли они в эксплуатацию одновременно и из одной ли партии

эти аккумуляторы. Поэтому примем предложенное автором запроса разбиение

аккумуляторов на две батареи и будем анализировать их по-отдельности.

Поместим все полученные данные в электронную таблицу и проведем несложный статистический

анализ.

Минимальное и максимальное напряжение на аккумуляторе

| Батарея | 1 | 2 |

| Umin, В | 11,19 | 13,38 |

| Umax, В | 13,6 | 13,59 |

Сразу бросается в глаза большой разброс минимальных напряжений. Смотрим на исходные данные

и видим, что у одного из аккумуляторов батареи

1 напряжение понижено примерно на 2.2 В, по сравнению с другими

аккумуляторами. Из-за пониженного напряжения, Кулон не смог оценить емкость этого аккумулятора.

Напряжение на аккумуляторе 1-5 понижено примерно на величину напряжения

одного элемента. Можно предположить, что в имеется короткое замыкание одного из элементов — этот аккумулятор

следует заменить немедленно.

Среднее и медианное значение напряжения на аккумуляторе

| Батарея | 1 | 2 |

| Uсред, В | 13,42 | 13,52 |

| Uмедиан, В | 13,53 | 13,53 |

У нас есть большой выброс (аккумулятор 1-5), который сильно смещает величину среднего

напряжения. Обычно для данных с выбросами правильнее использовать медиану, а не среднее. Для расчета отклонений напряжения, так

сделаем и мы — примем за напряжение группы медианное значение напряжения.

Отклонения напряжения (аккумулятор 1-5 отброшен)

| Батарея | 1 | 2 |

| Станд.откл. U (без выброса), В | 0,04 | 0,04 |

| Относит. ст. Откл. | 0,32% | 0,31% |

Разбросы напряжения на аккумуляторах небольшие, это характерно для аккумуляторов из одной партии,

до окончания ресурса которых еще остается некоторое время (старение аккумуляторов еще не вступило в финальную стадию). О наиболее интересующей нас

величине —

емкости аккумуляторов, напряжение или разброс напряжений не говорит ничего.

Минимальная и максимальная емкость аккумуляторов, среднее и медианное значение емкости.

| Батарея | 1 | 2 |

| Еmin, А*час | 32 | 32 |

| Emax, А*час | 39,2 | 39,4 |

| Eсред, А*час | 36,28 | 37,08 |

| Емедиан, А*час | 37,6 | 38 |

Максимальная и минимальная

емкости аккумуляторов заметно различаются, поэтому отклонения мы будем мы рассчитывать относительно медианного значения.

Отклонения емкости аккумуляторов.

| Батарея | 1 | 2 |

| Станд.откл. Е (без 1-5), А*час | 2,64 | 1,93 |

| Относит. ст. Откл. | 7,03% | 5,07% |

| Макс.отклонение Е, А*час | 5,6 | 6 |

| Относит.макс.отклон.Е | 14,9% | 15,8% |

Стандартное отклонение

емкости аккумуляторов 5-7% — это неплохо. Но максимальные отклонения

емкости — великоваты для 10-летних аккумуляторов, простоявших в буфере всего 2 года.

Похоже, что эти аккумуляторные батареи испытали на себе какое-то вредное

воздействие (неправильные режимы зарядки или, скорее всего,

повышенную температуру). Но сейчас, по утверждениям автора запроса, с температурой и режимами все нормально.

Сами по себе 15% отклонения

емкости от медианы не являются причиной выводить аккумуляторы из эксплуатации. Поэтому можно считать

состояние аккумуляторных батарей 1 и 2 (за исключением аккумулятора

1-5) удовлетворительным.

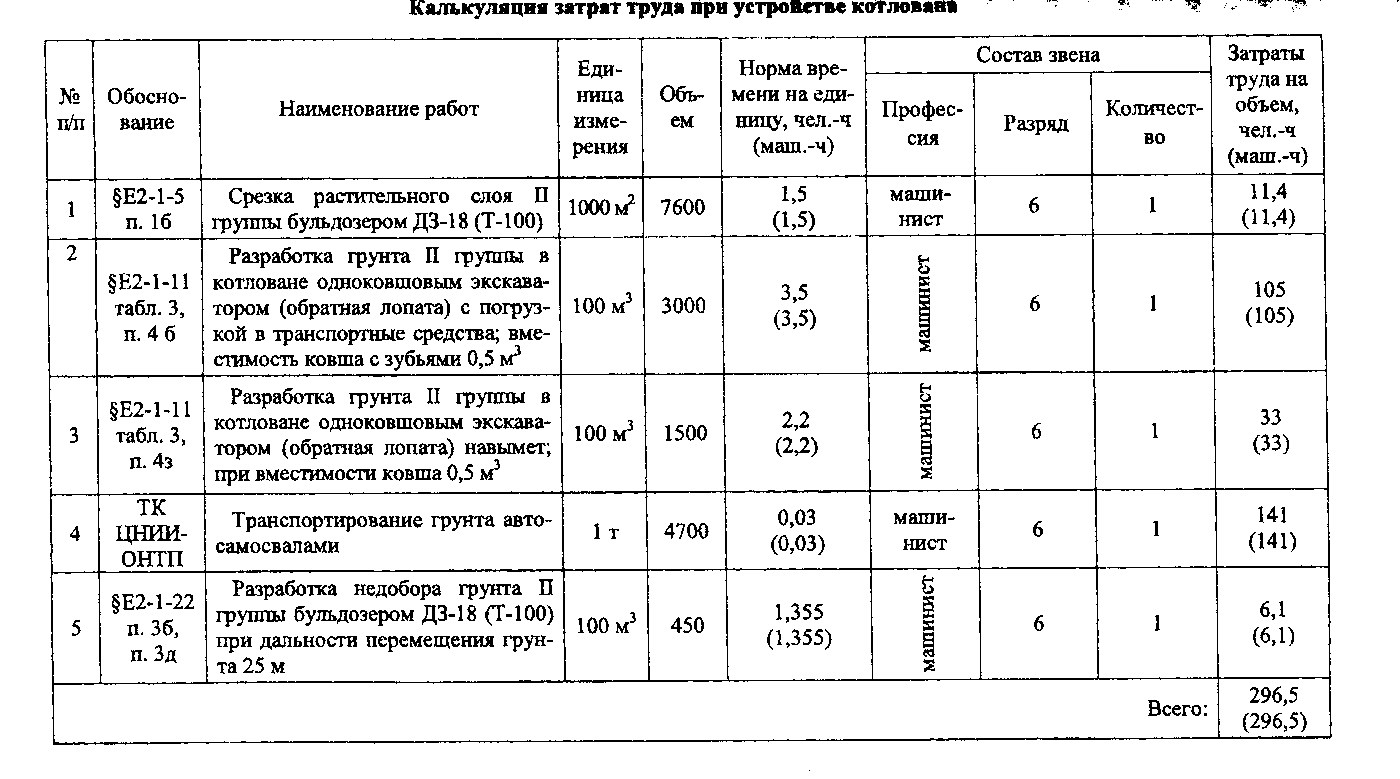

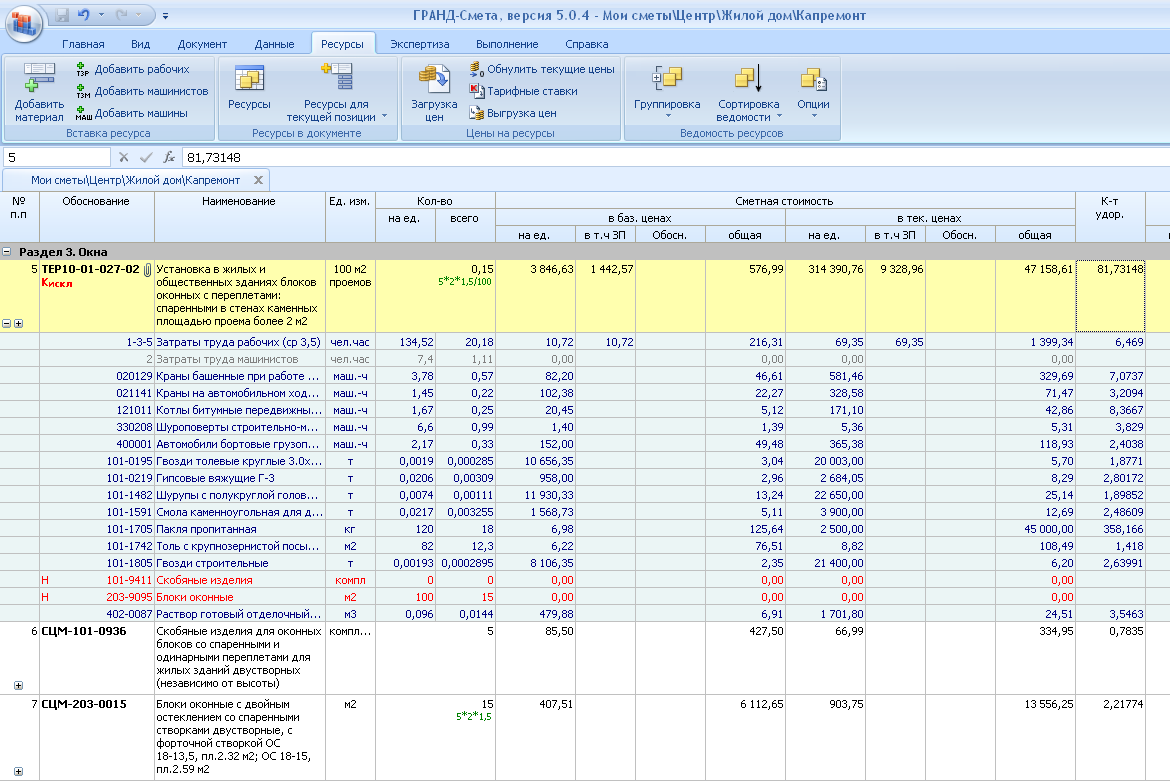

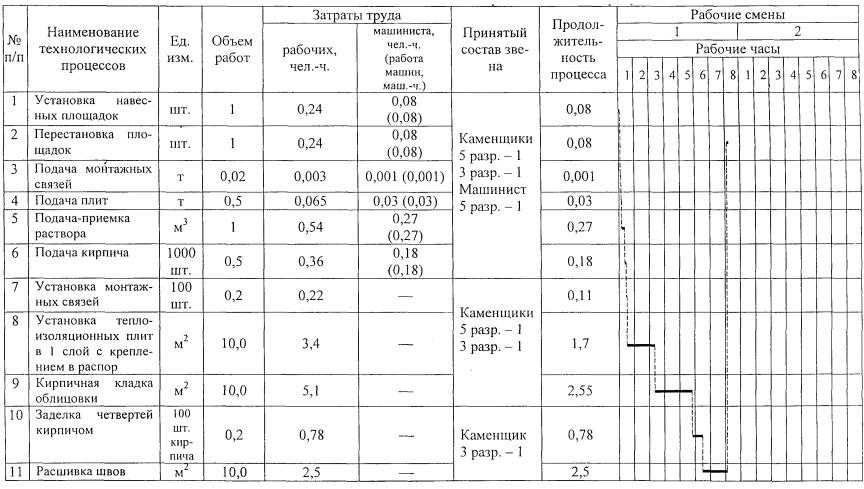

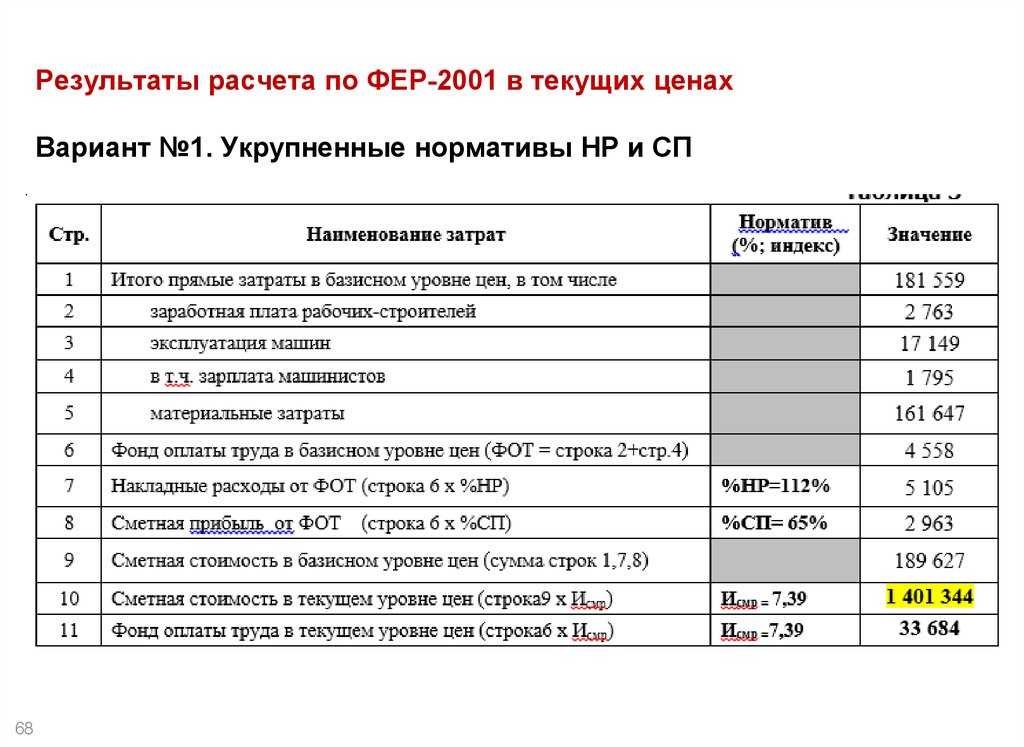

Коэффициенты к нормам на дополнительные условия производства работ ч. 9 «Строительные металлические конструкции» (выписка из ГЭСН 81-02-Пр-2001)

--------------------------------------------------T-----------------------¬¦ Виды работ ¦ Коэффициенты к нормам:¦¦ +----------T------------+¦ ¦ затрат ¦эксплуатаци覦 ¦ труда ¦ машин ¦¦ ¦ рабочих- ¦ ¦¦ ¦строителей¦ ¦+-------------------------------------------------+----------+------------+¦ 1 ¦ 2 ¦ 3 ¦+-------------------------------------------------+----------+------------+¦1. Монтаж цельнометаллических каркасов покрытия ¦ 1,18 ¦ 1,18 ¦¦по железобетонным и каменным опорам (табл. 1 ¦ ¦ ¦¦нормы 1 - 7) ¦ ¦ ¦+-------------------------------------------------+----------+------------+¦2. Монтаж конструктивных элементов по ¦ 1,1 ¦ - ¦¦железобетонным и каменным опорам ¦ ¦ ¦+-------------------------------------------------+----------+------------+¦3. Монтаж конструкций зданий высотой до 50 м ¦ 1,05 ¦ 1,6 ¦¦(табл. 03-003, 03-004, 03-006, 03-012, 03-021 - ¦ ¦ ¦¦03-023, 03-029 - 03-031, 04-001) ¦ ¦ ¦+-------------------------------------------------+----------+------------+¦4. Монтаж металлических конструкций опор и ¦ 1,4 ¦ - ¦¦станций канатных дорог на местности с уклоном ¦ ¦ ¦¦более 4 до 30% ¦ ¦ ¦+-------------------------------------------------+----------+------------+¦5. Разборка (демонтаж) металлических конструкций ¦ 0,7 ¦ 0,7 ¦+-------------------------------------------------+----------+------------+¦6. Монтаж конструкций, окрашенных в заводских ¦ 1,03 ¦ - ¦¦условиях или неокрашенных, поставляемых в пакетах¦ ¦ ¦+-------------------------------------------------+----------+------------+¦7. Устройство балконных светопрозрачных ¦ ¦ ¦¦ограждений при высоте здания свыше 30 м ¦ ¦ ¦¦(табл. 04-010 норма 4): ¦ ¦ ¦¦7.1. 25 - 60 м ¦ 1,41 ¦ 1,19 ¦¦7.2. Свыше 60 м ¦ 1,6 ¦ 1,27 ¦L-------------------------------------------------+----------+-------------

Таблица 5

Рекомендации

1. Срочно заменить аккумулятор 5

аккумуляторной батареи 1 (предположительно к.з. одного элемента). Метод замены — см. «Методика

обслуживания батарей свинцовых кислотных аккумуляторов».

2. Проверить работу кондиционеров. Рекомендуемая температура 18°C. Каждый градус превышения

температуры приведет для каждого ИБП к среднегодовым потерям примерно 6000 рублей за счет ускорения старения аккумуляторов

(сравните это со стоимостью электроэнергии потребляемой кондиционерами).

3. Проверять аккумуляторы тестером

аккумуляторов Кулон 2-4 раза в год. Через 2 года по этим данным составить прогноз ресурса по каждой

аккумуляторной батарей и заложить стоимость замены батареи в бюджет соответствующего периода.

4. При проверке аккумуляторов Yuasa SWL 1100 использовать поправочный

коэффициенты для Кулона 1.00 или 1.03. При сравнении новых данных со старыми не забыть учесть коэффициенты,

использованные при

проверке аккумуляторов.

Коэффициенты к сметным нормам, учитывающие условия применения ГЭСН ч. 6 «Бетонные и железобетонные конструкции монолитные» (выписка из ГЭСН 81-02-Пр-2001)

Условия применения |

Номер таблиц (ГЭСН) |

Коэффициенты к нормам: |

|

затрат труда рабочих- строителей |

эксплуатации машин |

||

1 |

2 |

3 |

4 |

1. При производстве работна высоте (глубине) от поверхности земли от 16 до 35 м |

01-001, 01-002, 01-005- 01-009, 01-012 - 01-018, 01-024, 01-026, 01-030, 01-031, 01-034 - 01-036, 01-041, 01-044, 01-046, 01-049, 01-107 - 01-111 |

1,04 |

- |

2. То же, от 36 до55 м |

01-001, 01-002, 01-005 - 01-009, 01-012 - 01-018, 01-024, 01-026, 01-030, 01-031, 01-034 - 01-036, 01-041, 01-44, 01-046, 01-049,01-107 - 01-111 |

1,12 |

- |

3. То же, от 56 до75 м |

01-001, 01-002, 01-005 - 01-009 |

1,2 |

- |

Примечание. В табл. 2 представлены коэффициенты частично. Полностью коэффициенты приводятся в ГЭСН 81-02-Пр-2001.

Таблица 3

Коэффициенты к сметным нормам, учитывающие условия применения ГЭСН разд. 1 ч. 24 «Теплоснабжение и газопроводы — наружные сети» (выписка из ГЭСН 81-02-Пр-2001)

-------------------T------------------------------T-----------------------¬¦Условия применения¦ Номер таблиц (ГЭСН) ¦ Коэффициенты к нормам:¦¦ ¦ +----------T------------+¦ ¦ ¦ затрат ¦эксплуатаци覦 ¦ ¦ труда ¦ машин ¦¦ ¦ ¦ рабочих- ¦ ¦¦ ¦ ¦строителей¦ ¦+------------------+------------------------------+----------+------------+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦+------------------+------------------------------+----------+------------+¦1. Надземная ¦ ¦ ¦ ¦¦прокладка ¦ ¦ ¦ ¦¦трубопроводов на ¦ ¦ ¦ ¦¦высоте: ¦ ¦ ¦ Краны: ¦¦а) 8,1 - 10 м ¦01-004, 01-007, 01-009 ¦ 1,04 ¦ 1,09 ¦¦б) свыше 10 м ¦01-004, 01-007, 01-009 ¦ 1,06 ¦ 1,12 ¦+------------------+------------------------------+----------+------------+¦2. Прокладка ¦ ¦ ¦ ¦¦трубопроводов под ¦ ¦ ¦ ¦¦мостами через ¦ ¦ ¦ ¦¦железные дороги ¦ ¦ ¦ ¦¦или реки на высоте¦ ¦ ¦ ¦¦до 10 м диаметром:¦ ¦ ¦ Краны: ¦¦а) до 200 мм ¦01-004, 01-007, 01-009 ¦ 1,26 ¦ 1,84 ¦¦б) свыше 200 мм ¦01-004, 01-007, 01-009 ¦ 1,18 ¦ 1,5 ¦L------------------+------------------------------+----------+-------------

Примечание. В табл. 5 представлены коэффициенты частично. Полный перечень коэффициентов приводится в ГЭСН 81-02-Пр-2001.

Таблица 6

Поправочный коэффициент

Контрольный разряд аккумуляторов не проводился, поэтому следует избрать

альтернативный метод определения поправочного коэффициента. Как мы выяснили, аккумуляторы

уже несколько изношены, но их состояние (кроме аккумулятора 1-5) далеко от аварийного. Поэтому, для

определения поправочного коэффициента, есть смысл применить метод максимума (см. инструкцию по эксплуатации тестера аккумуляторов

Кулон-12ns). Мы предположим, что самые лучшие (с максимальной по показаниям

Кулонов

емкостью) аккумуляторы батареи имеют емкость, равную

номинальной.

| Батарея | 1 | 2 |

| Еном, А*час | 40 | 40 |

| Emax, А*час | 39,2 | 39,4 |

| Поправочный коэффициент | 1,02 | 1,02 |

Так как тестер аккумуляторов Кулон-12ns позволяет установить поправочные коэффициенты или 1.00,

или 1.03, то можно использовать любой из них — погрешность будет невелика.

Запрос

При измерении емкости аккумуляторов YUASA SWL 1100

выяснилось, что тестер аккумуляторов Кулон-12ns показывает значение ниже номинального для этих батарей

—

емкость многих аккумуляторов ниже 80% от номинала, необходимо узнать насколько это правдивые показания.

По всей видимости тестер аккумуляторов

необходимо откалибровать, но возможности произвести контрольный разряд нет. Прошу порекомендовать поправочный коэффициент для данных

свинцовых аккумуляторов (хотя бы приблизительно) и помочь определить реальное состояние

аккумуляторов.

Эти аккумуляторы находятся в эксплуатации 2 года. В прошлом году

отмечалась повышенная до 30°C температура. Сейчас никаких вздутий и деформаций не обнаружено, температура в помещениях 20-25°C, я,

сухо, стоят кондиционеры. Проверка аккумулятора производилась без отключения

аккумуляторной батареи от ИБП. Номинальная емкость аккумуляторов

YUASA SWL 1100 — 40 А*час, расчетный ресурс — 10 лет.

Номер Кулона: S09061256. Дата производства: 08.06.09.

Литература

- Гражданский кодекс Российской Федерации (часть первая). Федеральный закон N 51-ФЗ с изменениями и дополнениями.

- Гражданский кодекс Российской Федерации (часть вторая). Федеральный закон N 14-ФЗ с изменениями и дополнениями.

- Федеральное отраслевое соглашение по строительству и промышленности строительных материалов Российской Федерации на 2011 — 2013 гг. Зарегистрировано 2 февраля 2011 г.

- Методика определения стоимости строительной продукции на территории Российской Федерации. МДС 8135.2004. М., 2004.

- Указания по применению федеральных единичных расценок на строительные и специальные строительные работы (ФЕР-2001) МДС 81-36.2004. М., 2004.

- Государственные сметные нормативы. Государственные элементные сметные нормы на строительные и специальные строительные работы. ГЭСН 81-02-Пр-2001. Приложения. М., 2009. С. 206.

- Новый Единый тарифно-квалификационный справочник работ и профессий рабочих. Выпуск 3: раздел «Строительные, монтажные и ремонтно-строительные работы». Минздравсоцразвития России, 2007.

В.Фокин

К. э. н.,

профессор

ГАСИС

Коэффициент К2: условия и его особенности

Этот коэффициент, также являющийся корректирующим, в отличие от К1, учитывает сразу множество внешних факторов, которые так или иначе способны повлиять на предпринимательскую деятельность предприятия или ИП, работающего по ЕНВД.

К таким факторам относятся:

- режим работы организации или индивидуального предпринимателя;

- сезонность;

- зарплата сотрудников;

- спектр предлагаемых товаров, услуг и выполняемых работ;

- доходность;

- конкретное место (адрес, район) осуществления коммерческой деятельности;

- площадь используемых рекламно-информационных полей и их разновидность;

- другие факторы.

Вышеперечисленные условия, которые учитываются коэффициентом К2, ничем не ограничены, поэтому список их может быть продолжен.

Связано это с тем, что К2 устанавливается в каждом регионе индивидуально представительными органами городских округов, муниципальных районов и т.д. с учетом особенностей данных территорий.

Кстати говоря, по закону, регионы могут и не устанавливать это понижающий коэффициент, но, как правило, местные власти все же идут навстречу представителям малого и среднего бизнеса, которые в основном и работают по ЕНВД.

К СВЕДЕНИЮ! Корректирующий коэффициент К2 считается понижающим. Его роль заключается в уравнивании коммерсантов, работающих в разных условиях.

Например, это важно для тех, кто ведет бизнес не в мегаполисах, а в маленьких деревнях и поселках. Данный коэффициент разрабатывается местными властными структурами и зависит от экономической обстановки в регионе

Причем, представители бизнес-сообщества вправе влиять на размер коэффициента через прямое обращение в муниципальные органы.

Данный коэффициент может равняться 1, если применять понижение не планируется, либо быть меньше 1, тогда в формуле вычисления налога он получиться льготирующим. Если точный размер К2 для своего региона пока не выяснен, и нужно провести предварительный расчет ЕНВД, лучше посчитать К2 равным 1. Минимальное значение коэффициента К2 – 0, 005.

ВНИМАНИЕ! Коэффициенты К1 и К2 устанавливаются на один год и подлежат ежегодному пересчету. Если заинтересованные властные структуры устанавливают значение К2 во всех подробностях, то для налогоплательщиков это очень удобно

В противном случае, когда муниципалитеты регламентируют только отдельные его составляющие, налоговым субъектам приходиться самостоятельно высчитывать окончательный размер этого коэффициента, перемножая его установленные значения

Если заинтересованные властные структуры устанавливают значение К2 во всех подробностях, то для налогоплательщиков это очень удобно. В противном случае, когда муниципалитеты регламентируют только отдельные его составляющие, налоговым субъектам приходиться самостоятельно высчитывать окончательный размер этого коэффициента, перемножая его установленные значения.

Коэффициент К1: что это такое и для чего он нужен

Корректирующий коэффициент К1 или, как его еще называют на профессиональном языке, коэффициент-дефлятор отображает размер инфляции. Устанавливается он сроком на один год и подлежит к применению на всей территории Российской федерации.

По закону, расчетом коэффициента К1 занимается Министерство экономического развития России и оно же специальным приказом обязано публиковать его значение на будущий год, причем не позднее 20 ноября года текущего. Если данная процедура не была проведена, то происходит автоматическая пролонгация прошлогодних значений.

Суть расчета коэффициента К1 довольно проста: коэффициент за прошедший год умножается на коэффициент года предстоящего. Правда, предварительная работа намного сложнее: министерским работникам приходится провести тщательный анализ стоимости потребительской корзины и ее изменения в течение года. Как замечают практикующие бухгалтеры, каждый год К1 растет, что в общем, не удивительно, поскольку цены на товары и услуги год от года также увеличиваются.

Причины для корректировки коэффициента К2

При некоторых обстоятельствах значение коэффициента К2 для каких-то конкретных предприятий или индивидуальных предпринимателей может быть изменено. В частности, это возможно, если:

- работа предприятия или ИП велась меньше налогового периода (например, только два месяца из трех квартальных). Причем если в местных законодательных нормах такая корректировка не прописано, это не может служить основанием для ее отмены;

- деятельность компании происходила не каждый день, например, в связи с санитарными и выходными днями или же по утвержденному внутри организации графику;

- была вынужденная приостановка деятельности, вызванная объективными причинами. К ним относятся форс-мажорные обстоятельства, случаи аварий и ремонтных работ, временная нетрудоспособность работников, приостановление деятельности по решению суда и т.д.

Для того, чтобы у налоговиков не возникло подозрений в желании уклониться от уплаты налогов, данные факты следует обязательно подкреплять соответствующими документами.

ВАЖНО! Если в течение какого-то времени у индивидуального предпринимателя или предприятия, находящегося на ЕНВД по каким-либо причинам не было договоров и сделок, но, тем не менее, фактически коммерческая деятельность велась, то это не может служить законным основанием для неуплаты Единого налога на вмененный доход. Иными словами, если нет уважительных объяснений для отсутствия доходов, платить данный налог все равно придется

Иными словами, если нет уважительных объяснений для отсутствия доходов, платить данный налог все равно придется.